안녕하세요, 2023년의 시작을 위한 지도가 엊그제 같은데 벌써 2월이 시작되었습니다. 2월도 짧은 달이라 금방 지나갈 것 같아요. 오늘은 상업용 모기지에 대해 알아보겠습니다.만족스러워 보인다

상업용 주택담보대출의 경우 이미 상업용 건물을 소유하고 있는 차용인의 경우 감정평가액을 기준으로 최고 최적 금리를 산정하며, 공시지가, 시가 등을 종합해 평가할 수 있다.

상업용 모기지의 LTV(Collateral Tolerance) %는 지역 및 금융기관에 따라 다소 차이가 있으며, Collateral Tolerance(LTV)란 자산의 담보가치 대비 대출금액의 비율을 말하며 기준이 됩니다. *LTV(담보확정률) = (주택담보대출금액 + 우선수취채권 + 전세보증금 및 우선소액예금) ÷ 담보가치 대출비율(LTV), 상환능력, 신용점수가 관건입니다.

담보의 가치가 충분할 때 차용인은 필요한 최대 금액을 얻을 수 있습니다. 담보의 가치가 낮고 원하는 금액이 높으면 당연히 대출이 안되죠^^ 다음은 담보인정률(LTV), 못받으실거에요 다음으로 알아보겠습니다 상대적인 소득에 기반한 이자를 상환할 수 있는 능력 대출의 경우 이자를 상환할 수 있는 능력. 임대료로 대출 이자를 지불할 돈이 충분하지 않은 경우, 이는 다른 소득에 대한 증거가 있는 경우에만 상업용 모기지를 받을 수 있음을 의미합니다.

수입이 적더라도 걱정하지 마세요. National Commercial Mortgage Advisory Services Manager인 Sandao Wong에게 문의하십시오. 아래는 귀하의 신용 점수 및 연체 내역입니다. ) 점수가 630점 이상이어야 합니다. 다만, 신용등급이 낮을 경우 일정기간 동안 신용등급을 강화할 수 있습니다. 낮은 신용점수로 인해 망설이시는 차주님들 걱정마시고 연락주세요,,, 법인의 3년 재무제표이고 신용상태로 나타내는 점수도 중요합니다. 일반적으로 신용 관리는 잘 관리하는 것입니다. 또한 주/지방 세금 연체 관리 및 금융 기관 체납 이력이 없어야 합니다.

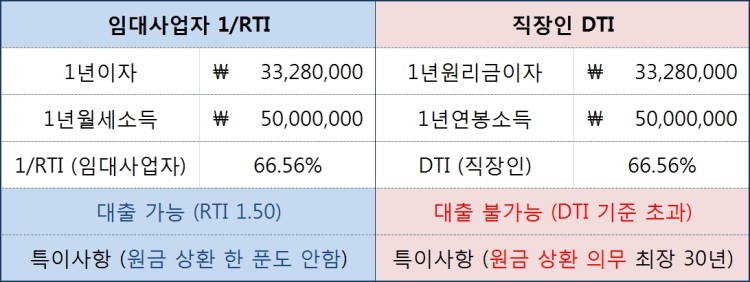

일반 개인상업세대 및 법인사업자의 경우 대출금액 대비 이자상환능력이 있으면 그 이자상환능력으로 충분하며, 개인임대사업자 및 기업대여사업자인 경우에는 임대사업 이자는 안정될 수 있다. 상업용 모기지론은 1.5배 정도의 상환율(RTI)을 채택해야 수용 가능하다고 판단된다.