개인연금 추천 변액연금보험의 비과세 6%, 고정금리 7%를 꼭 비교해 보세요!

안녕하세요 꼼꼼하고 꼼꼼한 비교를 해드리는 최팀장 입니다! 요즘 개인연금 준비는 필수겠죠? 많은 사람들이 은퇴를 개별적으로 준비하고 있습니다. 올해에는 새로운 연금제도가 많이 등장하고 있습니다. 오늘 보여드릴 개인연금 추천! 변액연금 단, 보장금액이 가장 낮은 상품입니다. 투자에 실패해 수익이 마이너스가 되더라도 연금 개시 전까지 연금을 해지하지 않거나 보장이 만료돼 만기까지 유지되면 연 6.7%의 금리가 보장된다는 뜻이다. 두 개의 큰 산이라고 할 수 있습니다. 기존 6%, 7% 연금을 꼼꼼히 비교하고 조건에 맞는 개인연금까지 추천해드리는 시간을 가져보겠습니다! 6% A사의 요금제는 납입기간 중 최단기간인 10년에는 6%, 그 외 기간에는 5%의 단리를 적용한다. 예 예를 들어 5년을 납부하면 5~10년 중 짧은 5년에 대해서만 6%가 적용되고 그 이후에는 5%가 됩니다. 반대로 15년을 납부하면 15~10년 중 짧은 10년에는 6%가 적용됩니다. 연금기본금액은 단리 5%를 적용하여 계산됩니다.

7% B회사의 계획은

5%를 기준으로 연금개시 전 총 유지기간이 25년 이상인 경우 기준금리가 추가 적용됩니다. 5% + 2% = 7% 최소 보장. 20년 이상 25년 미만인 경우 6.5%를 보장합니다. 또한 연금 지급률도 차이가 있습니다

일반적으로 A회사의 연금지급율이 높으며, B회사는 장기유지보수 추가율이 없습니다. 연금액 = 연금액 기준금액(지급보험금 + 이자) B회사가 유리하겠지요? 자세히 비교해 보겠습니다.

대부분의 연령층의 경우, 최저보증금액이 7%로 금리가 높은 B사의 경우 평생연금 기준이 더 크지만, 연금이 더 높은 A사의 경우 연금액이 더 높은 것을 알 수 있다. 납부율과 장기유지보수 추가율이 더 큽니다. 또 다른 점은 최소 사망 저축 금액입니다. A사는 원리금과 이자(원금+이자)를 지급합니다. B사는 원금을 지급합니다. 위 표에서 예를 들어 45세 여성의 경우 75세에 사망한다고 가정하면 A회사는 108,150,000-54,507,600=53,642,400을 지불합니다. B사는 사망시 60,000,000-52,211,500=7,788,500을 지급하며, 사망시 각 금액은 법정상속인 또는 수혜자에게 지급됩니다. A회사, B회사의 플랜을 연금 목적으로 사용하신다면 개인연금 추천을 추천드립니다. 최저연금액은 보장되나, 중도해지 시 해약환급액은

투자수익률에 따라 취소될 위험이 높으니 주의하시기 바랍니다.

계약을 해지하는 것보다는 중도해지나 퇴직 비상자금 제도를 이용하는 것이 좋다.

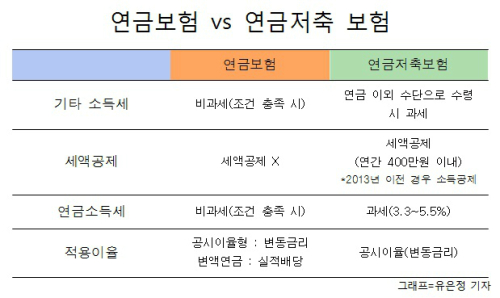

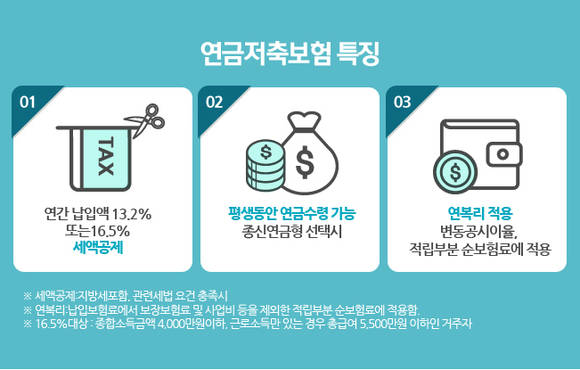

또한, 위의 개인연금 추천제도를 통해 비과세 혜택도 받으실 수 있습니다. 은행예금의 경우 원금 외 이자가 과세되며, 연금저축의 경우에는 세액공제가 가능하다는 장점이 있습니다. 그러나 사업비 역시 공시이율에 따라 공제된 금액으로 청구되기 때문에 물가상승률이 높아진다. 따라잡기가 어렵습니다. 또한, 연금소득세는 수령시 부과됩니다. 위 보장계획은 관련 세법에서 정한 요건을 충족하면 면세혜택도 받을 수 있으니 이 점 역시 큰 장점이에요! 개인연금을 추천했어요. 국민연금 재원은 점차 줄어들고 있으며, 평균수명이 늘어나는 이제 개인연금 준비는 더 이상 선택이 아닌 필수가 되었습니다. 은퇴 후에도 안정적인 현금자산을 확보하고 싶다면 지금이 바로 구체적인 계획을 세우고 실행에 옮기는 때입니다! 수령금액이 궁금하시다면 아래 배너를 통해 문의해주세요. !!