상해보험을 준비하고 계시다면 의료비보험 추천상품을 받아보세요.

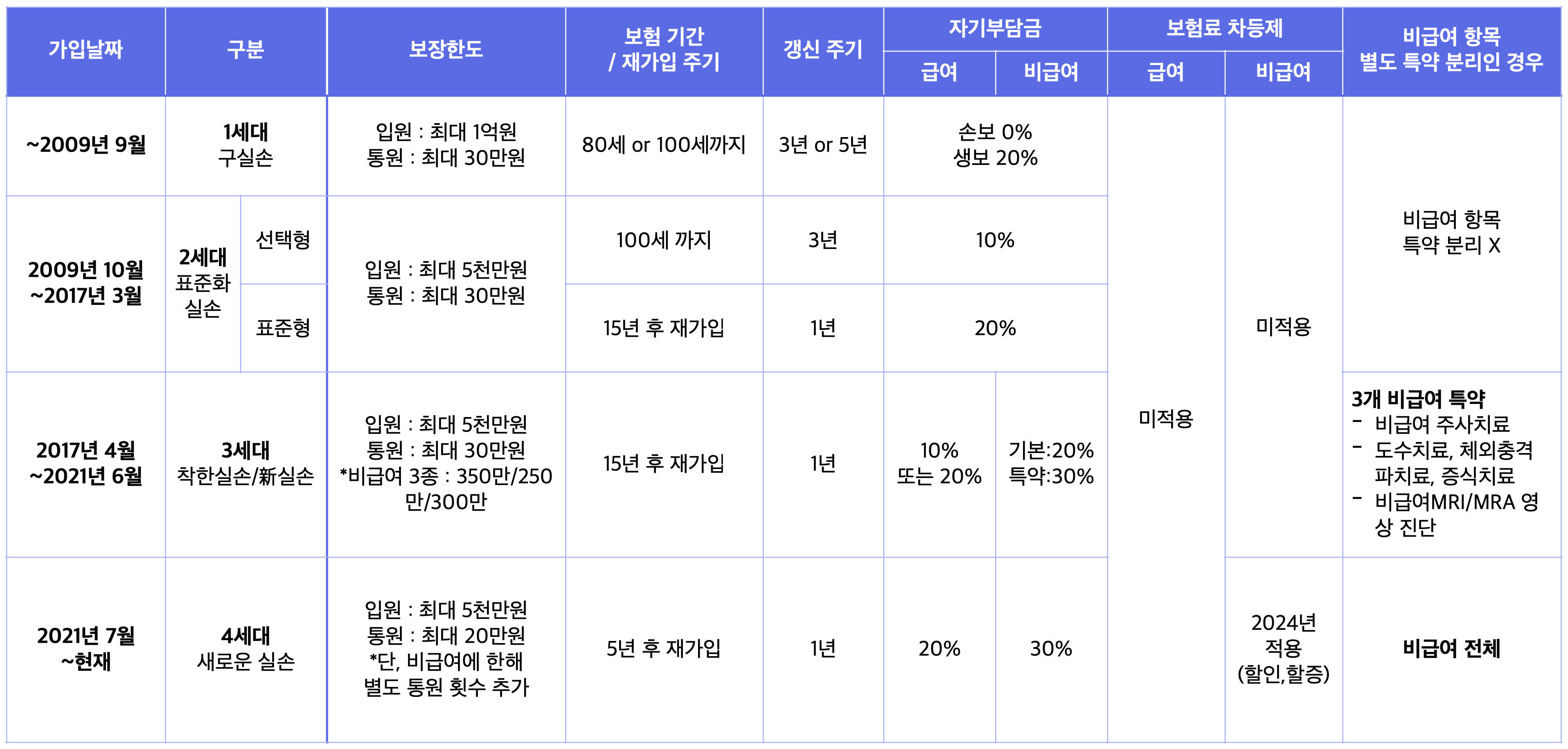

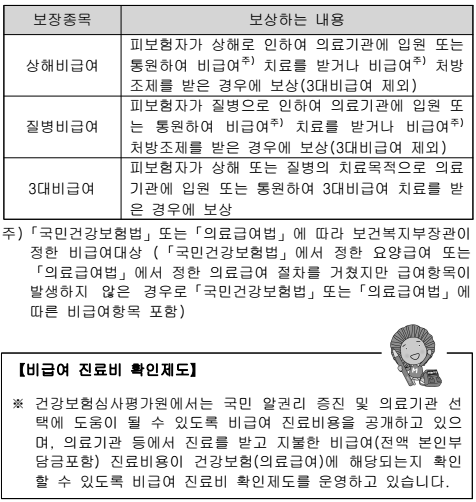

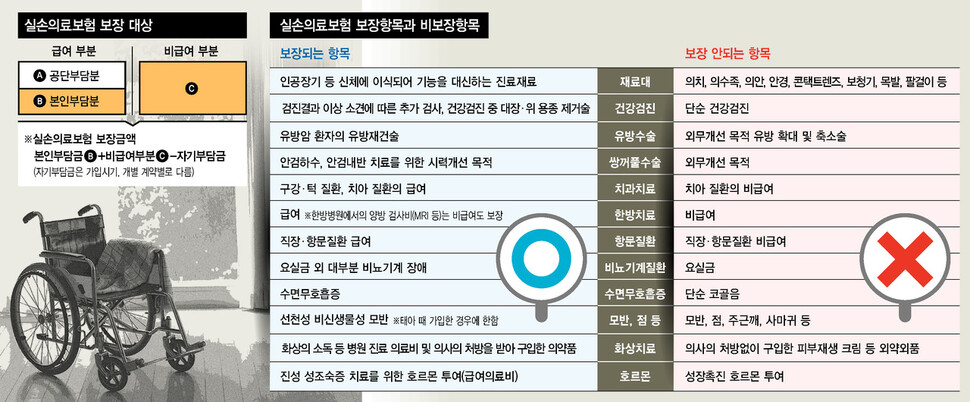

1. 실상보험은 어떤 보험이며, 어떤 내용으로 구성되어 있나요? 상해보험은 특정 질병이나 부상으로 인한 경제적 부담을 해당 보장항목을 통해 대비할 수 있는 보험입니다. 실비보험은 급여항목과 비급여항목으로 구분되며, 부상에 대한 보장도 제공됩니다. 실제 보험 보장에 대한 보험금을 받기 위해서는 본인부담금을 제외한 나머지 금액을 받을 수 있습니다. 실제 건강보험에 존재하는 본인부담금은 반드시 피보험자가 부담해야 하며 급여항목은 20%, 비지급항목은 30%로 책정되어 의료쇼핑을 방지하기 위해 만들어졌습니다.

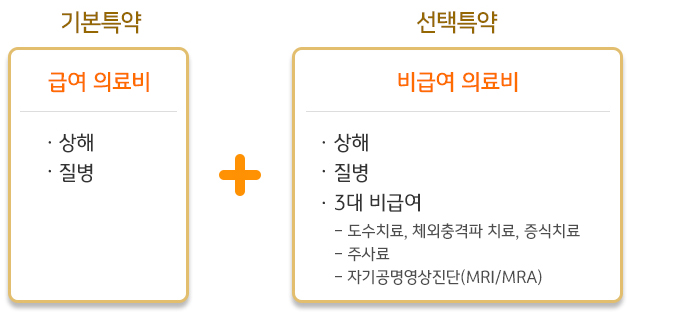

실비보험에 존재하는 면제기간은 보험사가 보장하지 않는 기간으로, 보험가입금액 소진 후부터 시작되며, 보험가입 시기에 따라 달라질 수 있습니다. 재해보상보험에 존재하는 급여항목은 국민건강보험에서 보장하는 의료항목을 말합니다. 실비보험에 남아있는 비급여항목은 국민건강보험이 적용되지 않는 의료항목을 말합니다. 2. 4세대 민간보험은 어떤 보험인가요? 4세대 실비보험은 급여항목과 비급여항목을 동시에 보장할 수 있는 상품구조와 3가지 특약을 보장하는 상품구조를 갖췄습니다. 4세대 민간보험에 난임관련 질환, 선천성 뇌질환, 피부질환에 대한 급여가 추가되었습니다.

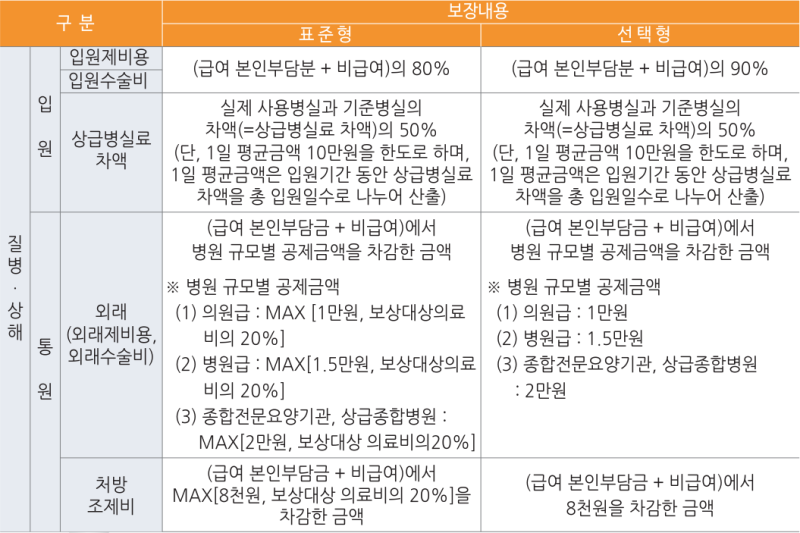

다만, 4세대 실손보험 적용항목 중 도수치료, 영양제, 비타민 등 비급여 항목에 대한 보장범위가 축소됐다. 4세대 민간보험 외래진료의 경우 일정금액을 공제받을 수 있습니다. 급여항목과 비급여항목에 대해 공제금액이 다르게 지급되며, 급여항목에 대한 공제금액은 병원 규모에 따라 결정됩니다. 병·의원 외래 진료는 최소 1만원, 상급종합병원·종합병원 외래 진료는 최소 2만원을 받을 수 있다. 급여 외 항목에 대한 공제금액은 특별한 조건 없이 3만원 이상부터 지급 가능하다. 4세대 실손보험의 갱신주기는 5년이며, 5년마다 보장항목을 변경하거나, 가입금액 한도를 변경하거나, 100세까지 계약을 유지할 수 있습니다. 4세대 민간보험에서는, 2년 무재해 할인제도와 보험료 차등제도를 운영하여 보험료를 할인받을 수 있습니다.

3. 4세대 민영보험 심사 및 등록 대상은 무엇인가요? 4세대 민간보험에 가입하려면 심사를 거쳐야 하는데, 4세대 민간보험으로 전환하기 전 기존 민간보험이 있었다면 심사를 거치지 않고 바로 전환이 가능하다. 4세대 실비보험의 경우 보장범위가 확대되고, 검토의 필요성이 포함되며, 계약전환청약을 철회한 후 재가입하는 경우에는 반드시 검토를 실시해야 합니다. 4세대 실비보험 가입 후 6개월 이내에 보험금을 청구하지 않으면 기존 실비보험으로 전환이 가능합니다. 4세대 실보험으로 전환 후 2년간 무재해 할인제도를 진행할 수 있으며, 무재해 기간을 인정받을 수 있어 보험료 절약에 효과적입니다. 4세대 실보험 전환을 취소하고 기존 실보험을 진행한 후 다시 4세대 실보험으로 전환을 원할 경우에는 4세대 실보험 전환심사를 거쳐야 합니다. 4. 민간보험 가입 시 주의할 점은 무엇인가요? 보험사에 보험금을 청구하기 위해서는 금액이 100만원 미만인 경우 휴대폰으로 청구할 수 있으며, 사진을 찍어 필요한 서류를 간편하게 제출할 수 있습니다. 보험금 지급 심사 과정에서 보험회사에서 요구하는 서류가 모두 다를 수 있으므로 이를 미리 숙지하시고 필요한 서류를 제출하셔야 합니다. 일반적으로 카드영수증은 서류로 인정되지 않습니다.