19 세의 Know -How를 기반으로 암 보험에 가입하기 전에 필요한만큼 확인 해야하는 세 가지 기본 상식을 알려 드리겠습니다. 나는 당신이 그것을 알고 있더라도 적어도 가입하지 않았다는 것을 후회하지 않는다고 확신합니다! 1. 많은 라이더가 필요하지 않습니다. 짐 단 하나의 진단 요금만이 충분한 암 수술 비용입니다. 절제 및 절감 수술 만 수술 (화학 요법, 방사선 치료는 수술로 간주되지 않습니다) 암 입원 비용 – 입원 비용 (직접 치료에만 보장) 화학 방사선 치료 비용 – 지불금 지불 항암 및 방사선 치료 암 Danbi- 진단에 대한 5 가지 지불은 암 보험의 기본 라이더입니다. 이렇게 생각하십시오. 한 번의 진단 비용으로 수술, 입원 및 방사선 치료 비용을 사용하십시오! 그 이유는 대부분의 보험이 후불 청구이기 때문입니다. 먼저, 나는 돈으로 병원 비용을 지불해야합니다. 그러나 진단 수수료는 필요하지 않습니다. 진단 비용은 치료에 관계없이 미리 지불되므로 원하는 곳에 자유롭게 사용할 수 있습니다. <35 세, 사무실 작업, 20 세,

병원 경비를 지불하고 보험을 받아야합니까? 아니면 진단 비용을 먼저받는 것이 좋은 생각입니까? 그것에 대해 생각해보십시오! 병에 걸릴 때 도움을 줄 준비가되면 수술이나 입원 비용보다 보험의 ‘진단 비용’을 늘려 보험에 가입하는 좋은 방법입니다. 추천. 여가와 가족 역사가 있다면 7 천만 원은 나쁘지 않습니다. 그러나 경제 상황에 따라 선택할 수 있지만 정답은 없습니다. 내 경험상 좋지 않습니다. 100% 암이 많을수록 더 많이할수록 더 많이 얻지 못하지만 복용하지 않는 많은 사람들이 있습니다. 수년간의 경험에 비추어 더 많은 손실을 볼 수 있습니다. ③ 면역 기간을 줄입니다. 대부분의 암 보험에는 감소 및 면제 기간이 있습니다. 1 년 후 1 년 미만, 100%(일반적으로 생명력은 2 세 미만 50%미만 임금) → 면제 기간 – 가입 후 90 일 (가입 후 즉시 보장되지 않음). 그러나 15 세 미만의 어린이 감소 기간과 면책 기간이 없습니다. 2. 프리미엄을 줄이려면 할인 된 제품으로 건강하다면 할인을 27%에서 35%로 선택할 수 있습니다. 단계! 8 년에서 10 년 이내에 주요 질병, 입원 및 수술은 없어야합니다. 저를 문의하는 사람들에게는 할인 된 제품으로만 추천합니다!

→ 할인이 없으면 여자는 A이고 남자는 B 회사입니다. 비교와 비교할 때 할인이 아닌 경우 (의견을 남기는 경우) 최선이었습니다. 당신이 보험의 만료를 유지하려고한다면 중간에 그것을 종료하지 않을 것이라면, 그것은 존경받는 것이 유리합니다.

암 진보로 5 천만 원, 유사한 암 진단으로 천만 원 – 196,810 원 -69,960 원, 환불 유형 -50,952 원이 반환됩니다! 매우 비쌉니다. 게다가, 교장만이 성숙 해져 반환됩니다. 나는 그것을 얻지 못한다. 100 세에 합류하면 100 세의 나이에 교장을 받게됩니다. 나는 돈의 가치를 얻게됩니다. 100 세는 또한 좋지만 반드시 100 세는 아닙니다. 90 세이더라도 평균 수명보다 길어지는 것으로 충분합니다. 사실, 80 세가되는 것은 나쁘지 않습니다. 백만이 승리 한 지 20 년이 얼마나 걸립니까? 아마도 절반 값 만 (인플레이션 률이 4%로 계산 될 때) 보험료는 약 9-12%감소합니다. 프리미엄 감소로 다른 보증을 추가하여 돈 비용을 늘릴 수 있습니다! 메모! 보험은 동일한 제품이지만 설계 방식에 따라 다른 보장이 될 수 있습니다. 다시 말해, 당신은 디자이너를 잘 만나야합니다. 3. 암 보험 만 구매하면

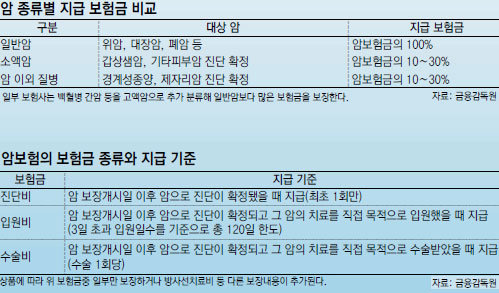

수술 비용과 병원 비용을 추가하는 것이 좋습니다. 효율성 측면에서 진단 만 보장하는 진단 비용이 훨씬 더 유용합니다.

4. 뇌와 심장병을 참조하십시오

뇌 혈관 질환은 모든 뇌 출혈, 뇌졸중 및 기타 뇌 혈관 질환을 보장합니다. 다시 말해, 하나의 뇌 혈관 질환 만 서명 할 수 있습니다. 심장병에는 허혈성 심장병 진단 및 부정맥, 빈맥, 서맥, 심부전 및 심방 세동을 포함한 두 가지 유형의 심장병 진단이 있습니다. 허혈성 심장병은 심장의 혈관 질환을 보장하고 심장병이 심장의 근육 질환을 보장하므로 허혈성 심장 질환+심장병 (특정)을 결합하십시오! 이렇게하면 심장병을 더 잘 준비 할 수 있습니다. 촛대를 일치시켜 보험에 가입하지 않고 아플 때 도움을 줄 수 있습니다!

암 보험에 가입하기 전에 확인할 기본 상식을 확인했습니다. 여전히 어려움이 있다면 3 가지를 기억하십시오! 환불 유형으로 올리십시오! 암 보험은 투자가 아니라 위험이 아닙니다!

불필요한 보험을 권장하지 않습니다. 어린이 보험 #cancer 보험

프라임 자산 심의 PIL 2025-01-2201 LOSONOMY 기간 2025.01.23 ~ 2026.01.22 #Cancer Insurance #Cancer Insurance