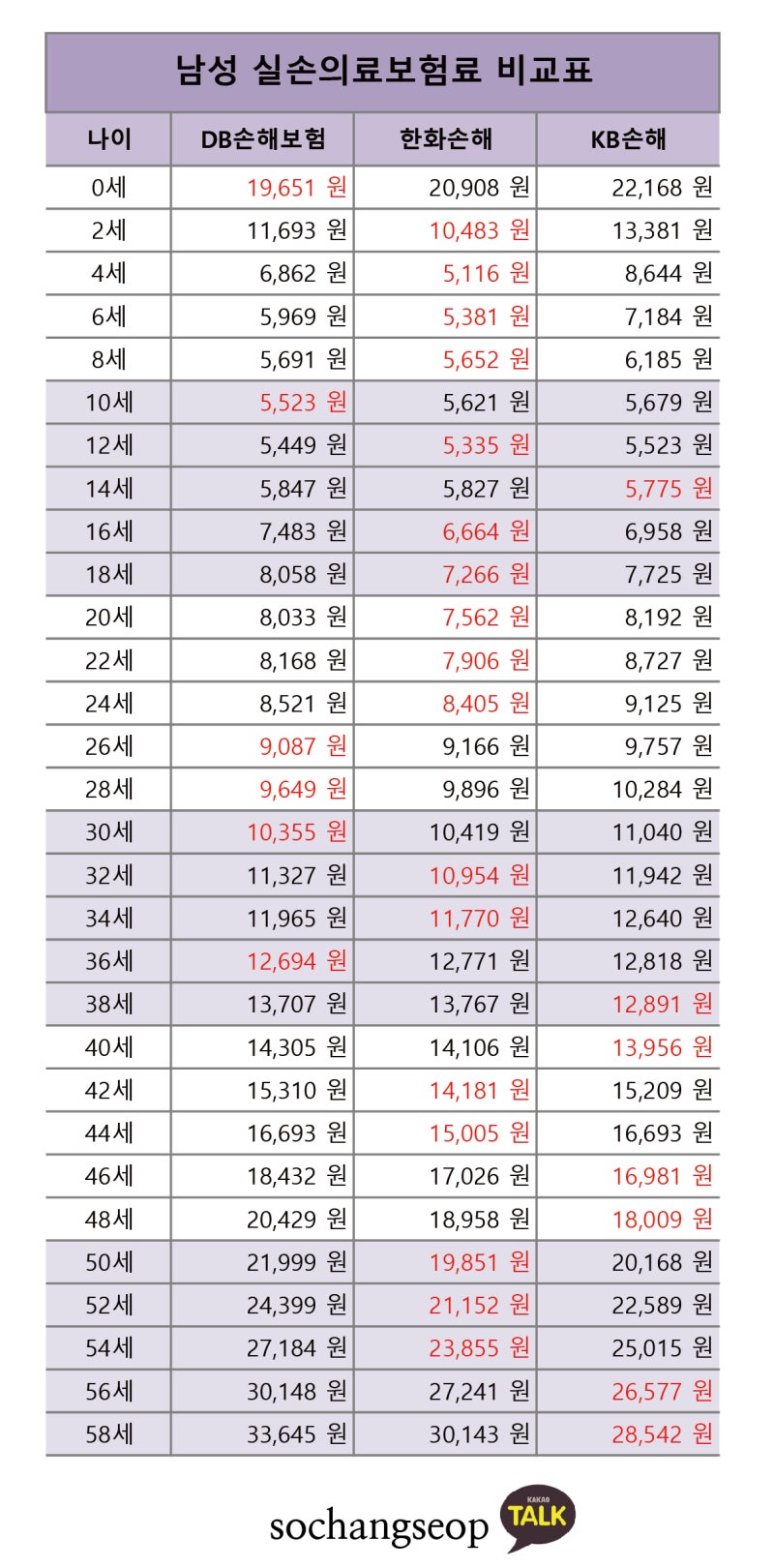

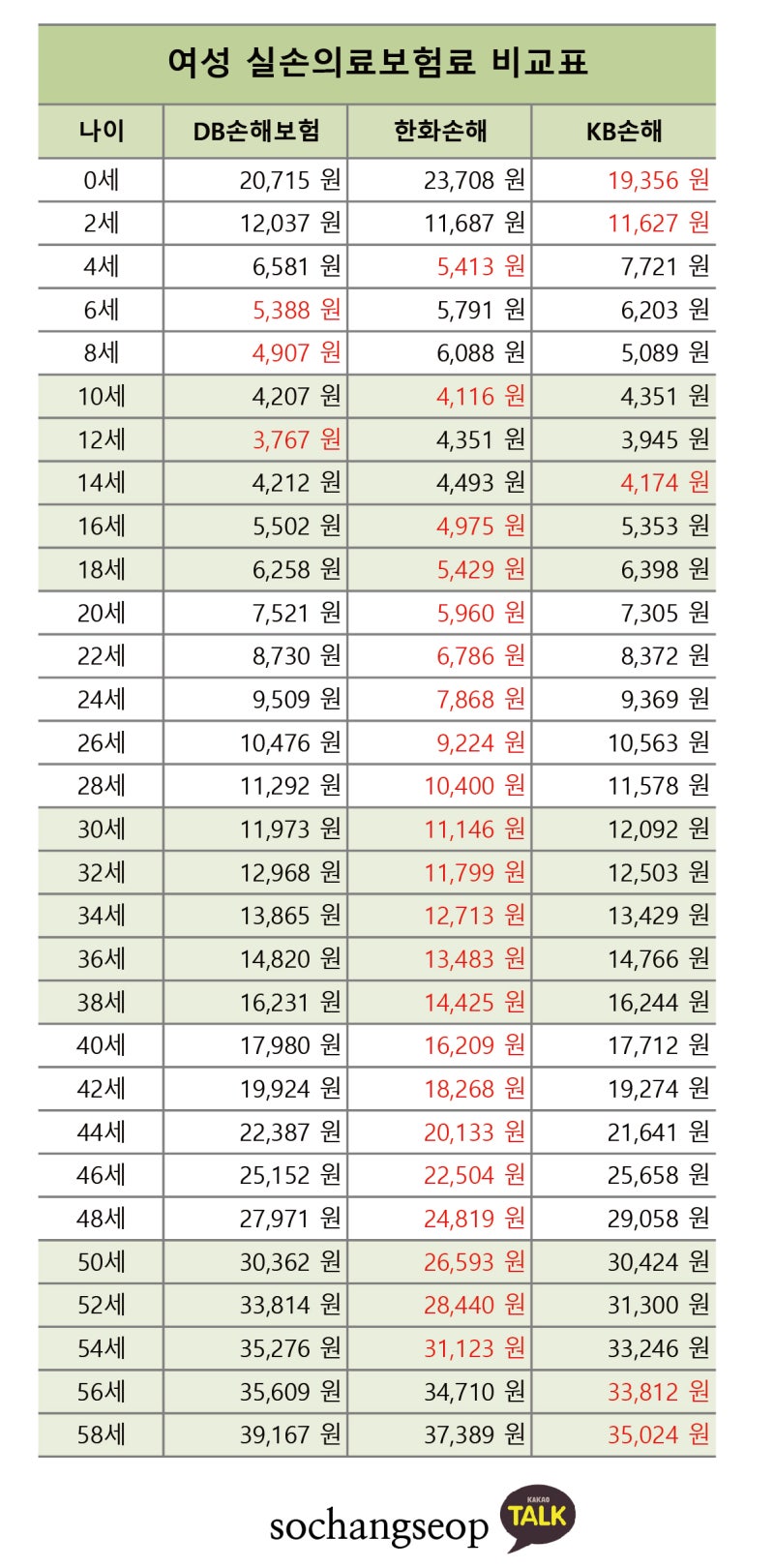

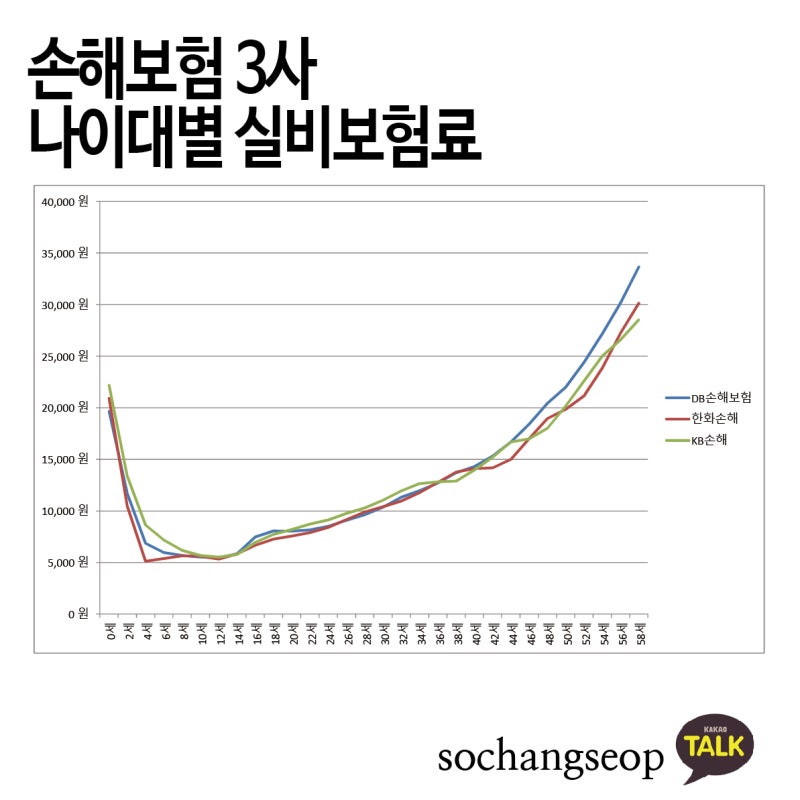

예상치 못한 상황에 대비하기 위해 실제 보험 순위 및 실제 가입 연령을 확인하십시오.

아이들의 건강을 대비하기 위해 환자의 실손을 보장할 수 있는 상품을 찾으시는 분들이 많으실 텐데요. 실손보험은 생활에 꼭 필요한 보험상품으로 손해보험의 경우 보장범위가 넓고 사용한 치료비의 일정부분을 보상받을 수 있어 금전적으로 큰 도움이 될 수 있는 보험입니다.

실손보험 보장조건은 각 보험사마다 동일합니다. 실손보험은 100세까지 자동 연장되기 때문에 장기실손보험입니다. 특히 의료비가 많이 드는 부분도 보상이 가능하니 꼭 가입하시길 권해드립니다. 실손보험은 보험사 중 보상률이 가장 높은 종류의 보험이라고 할 수 있으며, 타 보험상품에 비해 심사가 까다롭다고 볼 수 있으며, 이전 병원 기록에 따르면 가입제한이 있을 수 있습니다.

실손보험은 입원 및 통원 진료비를 지원하며 입원진료 1일 한도는 5000만원, 외래진료 1일 한도는 20만원이며 자기부담금 30%가 적용된다. 중요한 것은 체외 충격파 요법, 비보험 MRI/MRA, 비보험 주사와 같은 비보험 치료는 보장되지 않는다는 것입니다.

실비보험 순위 신고에 필요한 정보는 다음과 같으며, 먼저 3개월 이내의 진단, 치료, 입원, 수술, 투약, 의심질환 등을 받은 사실이 있는지, 5년 이내 7일 이상 입원, 수술, 치료를 받았는지, 30일 이상 투약을 받았는지 여부를 확인해야 합니다. 질병 보험.

실손보험의 경우 가입할 수 있는 상품은 4세대 실손보험이며, 특히 모든 어린이는 사고가 많기 때문에 무엇보다 미래의 의료비에 대한 경제적 손실을 막기 위한 다양한 보장과 특약을 설정하는 것이 중요합니다. 즉, 보장은 태아가 아닌 출생 시부터 시작됩니다. 우리는 보통 어린이보험에 어린이보험 외에 태아에 대한 특약이 있는 어린이보험을 어린이보험이라고 합니다.

태어날 때 발생할 수 있는 중대질병에 대해 보상을 많이 설정하고 아이가 6세 전후로 보상이 필요하다고 느끼지 않는다면 항목별로 보험을 해지할 수 있는지 확인하는 것이 좋다. 아이들의 경우 태어날 때 문제가 없더라도 자라면서 각종 질병 문제가 생길 수 있기 때문에 출산 직후 취소하면 제대로 된 보상을 받을 수 없게 됩니다. 손해배상액은 민간보험 순위와 동일하기 때문에 보험종류별 순위별 특성과 보험가입 연령 등을 잘 살펴보면 유리하게 보험을 가입할 수 있다. 지금까지 민간보험 순위에 대해 알아보았습니다.