안녕하세요 친절한 정우씨입니다.

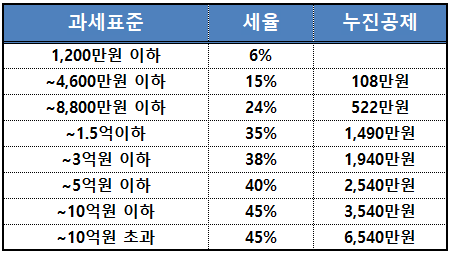

주택과 마찬가지로 상가나 상가건물도 취득세와 양도소득세가 과세되며 상가건물의 경우 4.6%의 세율이 적용됩니다.양도소득세

.jpg?type=w800)

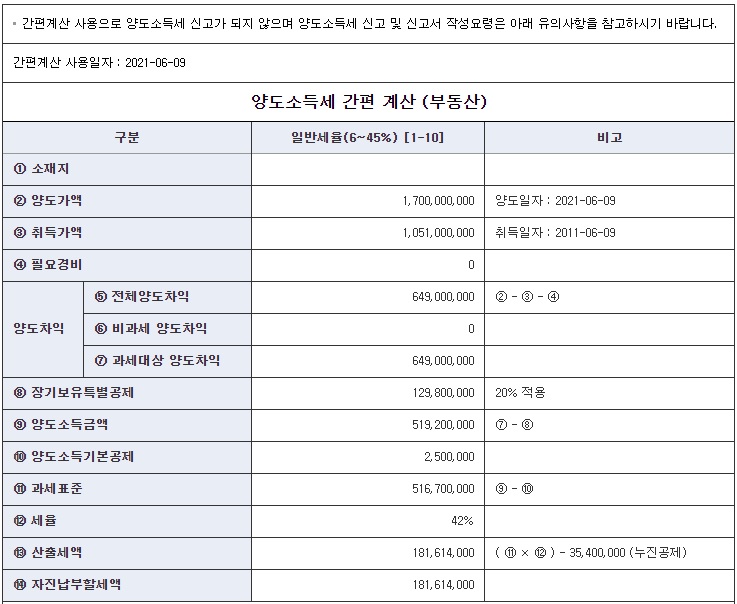

상업용 부동산을 매각하여 이익을 낸 경우 해당 세금을 납부해야 합니다. 따라서 매각 후 차익이 없으면 양도소득세를 내지 않는다. 때문에 전문가의 상담을 받는 것이 좋습니다.재산세

건물 재산세 = (기준 시가 x 공정 시가 비율) x 0.25% 토지 재산세 = (공시가 x 공정 시가 비율) x 0.2~0.4%

재산세를 내는 것은 집뿐 아니라 상가건물을 소유하기 위한 보유세도 있는데, 재산세와 종합재산세는 보유세에 포함되어 있어 부가가치세를 생략할 수 없다. 오피스빌딩의 경우 상업용으로 부가가치세가 부과되며, 상업용 빌딩은 7월 16일부터 7월 31일까지, 9월 16일부터 9월 30일까지 Witax 또는 인근 은행에서 토지세를 납부할 수 있습니다.종합부동산세

상업용 건축물의 경우 토지 자체의 공시지가가 80억원 이상이어야 종부세를 내야 하므로 단순 상업용 건축물을 넘어 건축물에도 적용될 수 있다.

VAT 계산 월 임대료 VAT = 월 임대료 x 6개월 x 10% 보증금 VAT = (보증금 x 이자율) x 182일/365일 x 10% 상업용 부동산인 경우 VAT가 필요합니다. 월세 및 보증금. 부가세는 7월 1일부터 25일까지 1년 6개월간 상반기 소득금액의 10% 하반기 1월 1일부터 다음해 1월 1월까지 소득금액의 10% 25일 납부가능 관할 세무서 또는 국세청 소재지 관할 세무서